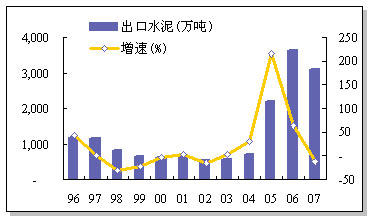

1.5水泥出口下降

2008年水泥累計出口1323萬噸,同比下降12.9%,創匯63056萬美元,同比增長4.3%;水泥熟料累計出口1281萬噸,同比下降28.1%,創匯46823萬美元,同比下降14.2%。

1.6水泥技術與裝備水平提高

滿足5000t/d級水泥熟料生產線原料需求的大型立磨已投入運行,其整體性能達到國際同類產品水平;步進式穩流冷卻機比篦式冷卻機熱回收效率提高3~5%,冷卻風機電耗降低20%,篦床壽命成倍增加。

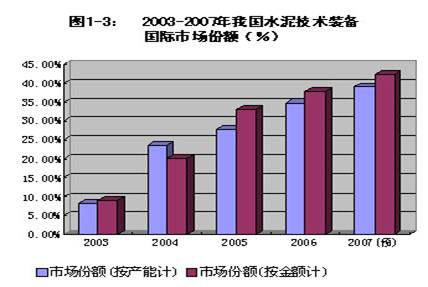

中國機電進出口商會信息顯示,水泥工程總包業務占國際市場的份額達到40%左右,水泥工程總包業務帶動了水泥機械大量出口,水泥機械出口量已位居中國機械出口量之首。

水泥裝備出口項目達150余個,年熟料生產能力1.1億噸, 出口水泥裝備約70萬噸,項目合同金額83億美元。出口區域覆蓋歐美等49個國家,是我國率先以自有知識產權帶動成套技術裝備出口的工業行業之一。

1.7單位產品能源消耗

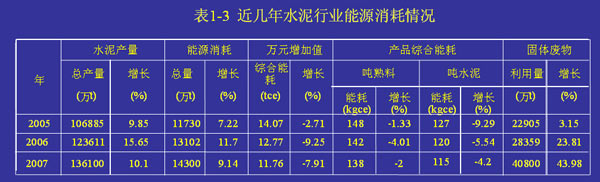

2008年建材工業能源消耗總量21581萬噸標準煤,占全國能源消耗總量的7.6%;水泥工業能源消耗總量13933萬噸標準煤,占建材工業能源消耗總量64.56%,因此抓好水泥工業節能等于抓住了建材工業節能的大頭。

單位產品能耗進一步下降,經初步測算,2008年噸水泥熟料綜合能耗135千克標準煤,同比下降2.2%;噸水泥綜合能耗110千克標準煤,同比下降4.3%。

2008年淘汰落后水泥產能5300萬噸。

1.8水泥余熱發電及CDM項目

2008年投運的余熱發電生產線149條、安裝發電機組106臺、裝機容量975.2MW,涉及熟料產能1.59億噸;截止2008年,投運的余熱發電生產線共263條、安裝發電機組193臺、裝機容量1662MW;涉及熟料產能2.86億噸;

截止2009年2月6日國家發改委批準的水泥余熱發電CDM項目共152個,減排二氧化碳1095萬噸,其中獲EB審批共24個,減排二氧化碳205.4萬噸。

2.中國水泥發展預測

2.1今年1-8月份經濟指標

前三季度全國GDP增長7.7%;

全國完成固定資產投資112984億元,同比增長33%;

全國完成房地產開發投資21147億元,同比增長14.7%;

全國水泥累計完成投資924億元,同比增長64.4%;

全國水泥累計產量102,777 萬噸,同比增長17.21%;

全行業利潤總額223億元,同比增長28%;

2.2國際環境

爆發于2007年底的世界金融危機目前已走出谷底,美國經濟正在恢復、日本經濟雖然沒有明顯復蘇跡象,但作為經濟晴雨表的股市均表現經濟出震蕩上升的趨勢;歐盟經濟已開始回升;“金磚四國”在金融危機的大勢下,均保持了較高的經濟增長;世界銀行、國際金融組織、亞洲開發銀行等國際銀團均看好明年國際經濟形勢。中國是世界加工廠,“十二五”期間中國經濟在國際市場上的貿易額將進一步增長,世界經濟看好將有利促進中國經濟發展。

2.3國內環境

中國正致力于實現工業現代化和全面建設小康社會時期,工業、交通、住房、學校、城鎮化、農田水利、基礎設施等方面還要進一步發展和建設,特別是城市化推進是帶動經濟最重要的引擎。這必然使中國經濟保持一個較高的發展速度。繼西部大開發、振興東北、環渤海經濟區規劃后,目前,國家已批準廣東省珠江三角洲改革發展規劃,2020年GDP由2008年的29,700億元增長到2020年的73,000億元、廣西北部灣經濟區發展規劃,GDP由2008年的2,200億元增長到2020年的8,000億元、福建省海峽西岸經濟區發展規劃,GDP由2008年的10000億元增長到2020年的40,000億元、海南省國際旅游島建設規劃正在審批中。

2.4水泥市場特點

水泥是完全市場化產品,主要受制于國民經濟發展、固定資產投資、房地產開發的速度,產量依賴市場需求而變化。水泥受國內外投資者青睞的原因有三,第一水泥新型干法生產線技術及裝備成熟,單線規模大,建設周期短,投資額度適中,投資者進入的門檻較低;第二水泥產品及生產技術更新換代慢;第三市場需求沒有達到頂峰,雖然水泥市場需求呈周期性變化,存在一定的投資風險,且綜合收益率不高,但總體收益比較穩定,很適合于長線投資。

2.5“十一五”水泥完成情況預計

我國出臺的經濟刺激政策力度前所未有,明年積極的財政政策不會放松,GDP增長8%有保證,水泥需求仍保持適度增長。

2006、2007、2008年水泥產量增長速度分別為15.65%、10.10% 2.8%,預計2009年水泥產量增長速度為 14%,年產量將達到16億噸,2010年按6%增長,水泥產量將突破17億噸。

2.6 “十二五”水泥需求仍然強勁但增速下降

國務院批轉發展改革委等部門《關于抑制部分行業產能過剩和重復建設引導產業健康發展若干意見的通知》指出。

2008年我國水泥產能18.7億噸,其中新型干法水泥11億噸,特種水泥與粉磨站產能2.7億噸,落后產能約5億噸,當年水泥產量14億噸。目前在建水泥生產線418條,產能6.2億噸,另外還有已核準尚未開工的生產線147條,產能2.1億噸。這些產能全部建成后,水泥產能將達到27億噸,市場需求僅為16億噸,產能將嚴重過剩。

國家將對2009年9月30日前尚未開工的水泥項目一律暫停建設,這將有力市場整合和“十二五”水泥的健康發展。

2.7“十二五”水泥發展預測

根據我國經濟發展形勢,“十二五”GDP仍將保持一個較高的發展速度,以GDP7.5%、固定資產投資12%的增長速度進行預測,水泥產量將以5%左右的速度增長,預計到2015年水泥產量將突破21億噸,按目前產能發揮率75%計算,屆時水泥產能將突破28億噸。

3.中國水泥展望

3.1“十二五”水泥發展趨勢

國家節能減排政策法規,行業產業政策、準入條件等將主導水泥發展方向;水泥產量還有一定增長空間;出口恢復性增長,但市場不確定因素增加;

水泥工業可能迎來新一輪洗牌,超過千萬級的企業集團將成倍增加,市場集中度進一步提高,新型干法水泥比重將達到或突破90%;

水泥能效對標實施進一步促進各項節能措施的落實;

以環保節能為主的先進技術裝備研發、推廣、應用成為行業亮點。

3.2水泥粉塵治理刻不容緩

水泥行業準入條件要求:“所有水泥生產環節必須達到國家環保要求,嚴格執行《水泥工業大氣污染物排放標準》和《水泥工業除塵工程技術規范》,新建水泥項目必須安裝在線排放檢測裝置。”

水泥工業產業政策 要求:“建立和完善水泥工業污染物控制指標的在線監測和評價體系,加快實施水泥企業污染物排放在線控制和監測,及時、準確、有效控制水泥工業污染物排放。”

水泥生產的塵源點非常多,進入“十一五”以來煙、粉塵去除率逐年提高,已超過92%,但全國達標排放率只有89%,排放總量仍然很大,2006、2007、2008年分別排放煙、粉塵量為515、444、420萬噸,是我國煙塵排放大戶。

收塵器分為⑴機械式收塵器:①重力沉降室、②慣性收塵器、③旋風收塵器;⑵過濾式收塵器:①袋式除塵器、②顆粒層收塵器;⑶電收塵器;⑷洗滌式收塵器:①低能耗洗滌式收塵器、②高能耗洗滌式收塵器。

企業常用的是慣性除塵器、旋風除塵器、電除塵器及袋式除塵器。其它類型的除塵器很少使用或者是大部分已經淘汰。慣性收塵器及旋風除塵器由于效率比較低,常為預除塵裝置,只有電除塵器和袋式除塵器才作為最終的除塵裝置。

3.2 袋式除塵器優點

隨著 耐高溫新型濾料不斷推新,企業投入和運營成本不斷降低,新型干法水泥窯,窯頭窯尾采用袋除塵以其優勢,必然呈現快速發展勢頭。

①、除塵效率高。即使捕集0.5μm 的微細粉塵,也具有較高的除塵效率。只要濾袋材質好,除塵效率幾乎可以達到100%。

②、運轉穩定、適應性強,很少受處理風量、氣體和粉塵性質以及生產設備工作不均衡的影響。

③、能捕集電除塵器難以捕集的粉塵,如導電性極為良好和導電性極差的粉塵,及比電阻≤104Ω·cm和≥1011Ω·cm的粉塵也能收集。

④、操作比較簡單。